بودجه بندی فرآیندی برنامه ریزی مالی است که شامل ارزیابی درآمدها و هزینهها در یک دوره زمانی مشخص میشود تا منابع مالی به طور مؤثر مدیریت شده و به اهداف مورد نظر (چه در سطح فردی، سازمانی یا دولتی) دست یابید. این فرآیند به افراد و سازمانها کمک میکند تا هزینههای خود را برآورد و ردیابی کنند، بر جریانهای نقدی نظارت داشته باشند و تصمیمات مالی آگاهانهتری بگیرند. در پایان این مقاله سلام دنیا، شما باید بتوانید: بودجهبندی کنید و برای کاهش هزینهها گام بردارید.

بودجه چیست؟

بودجه ابزاری برای برنامهریزی مالی است که به شما کمک میکند کنترل بهتری روی نحوه مصرف پول خود داشته باشید. بودجه شامل برآورد هزینهها و نحوه تأمین منابع مالی آنها میباشد.

حتما بخوانید: بهترین راه پس انداز ماهانه با درآمد کم

بودجه بر اساس دو عامل اصلی تنظیم میشود:

- درآمد: مبلغ پولی که به دست میآورید یا دریافت میکنید

- هزینهها: مبلغ پولی که برای خوراک، خدمات و سایر نیازها صرف میکنید

چگونه بودجه بندی کنیم

بودجهریزی به شما کمک میکند تا مصرف خود را مدیریت کنید و پسانداز داشته باشید. برای تهیه بودجه، مراحل زیر را دنبال کنید:

- فرم بودجه را چاپ کنید. در صورت عدم دسترسی به چاپگر، میتوانید از یک برگ کاغذ یا نرمافزارهای صفحه گسترده مانند مایکروسافت اکسل یا گوگل شیتس استفاده نمایید.

- درآمد ماهانه خود را بهطور کامل محاسبه کنید؛ این مبلغ شامل حقوق خالص و هر نوع درآمد دیگری مانند نفقه است. (در صورت نیاز، آموزشهای ریاضی مرتبط با جمع و ضرب را مرور کنید.)

- همه هزینههای ماهانه خود را فهرست کنید، مانند اجاره یا اقساط مسکن، پرداختهای خودرو، خوراک و تفریح. برخی هزینهها ثابت و برخی متغیر هستند. برای هزینههای متغیر، بهتر است مبلغی ثابت در نظر بگیرید. بررسی قبوض و رسیدهای گذشته میتواند در تعیین مبلغ دقیق کمک کند.

- مجموع هزینهها را از کل درآمد ماهانه کسر کنید. برای محاسبه دقیقتر از ماشینحساب استفاده کنید (مانند ماشینحساب مایکروسافت که در منوی برنامهها موجود است). بهترین حالت زمانی است که هزینهها بیشتر از درآمد نباشند.

- با توجه به مبلغ باقیمانده پس از پرداخت هزینهها، تعیین کنید چه درصدی از درآمد ماهانه خود را میخواهید پسانداز کنید. پیشنهاد میشود در صورت امکان حداقل 10 درصد درآمد را پسانداز نمایید، اما مقدار مناسب را با توجه به شرایط خود تعیین کنید.

حتما بخوانید: چگونه ثروتمند شویم

برای دستیابی به اهداف مالی خاص، مبلغ مشخصی را به حسابهای پسانداز یا سرمایهگذاری اختصاص دهید.

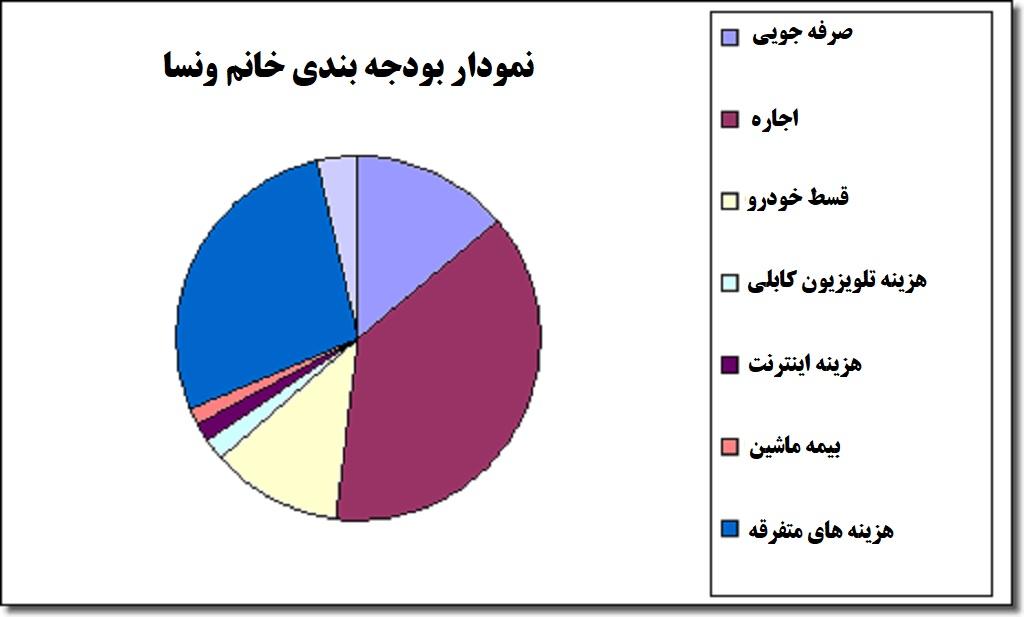

نمونهای از بودجهبندی

بیایید نحوه بودجهبندی ونسا را بررسی کنیم: (این نمونه براساس دلار است ولی شما می توانید براساس حقوق خود با واحد تومان این برنامه را پیاده کنید.)

- درآمد ماهانه خالص ونسا پس از کسر مالیات، 1,733 دلار است. همچنین او ماهانه 400 دلار نفقه از همسر سابقش دریافت میکند. با جمع این دو مبلغ، درآمد کل ماهانه ونسا برابر با 2,133 دلار میشود.

- ونسا میخواهد بداند اگر 10 درصد از درآمدش را پسانداز کند، چقدر میشود. پس 2,133 دلار را در 0.10 ضرب میکند که حاصل آن 213.30 دلار است. (اگر این مبلغ را هر ماه پسانداز کند، در پایان سال حدود 2,559 دلار جمع میشود.) اما او تصمیم میگیرد ماهانه 300 دلار پسانداز کند که معادل 3,600 دلار در سال است.

حتما بخوانید: 32 ایده پولساز اثبات شده برای کسب درآمد

- سپس ونسا هزینههای ثابت خود را جمع میکند: اجاره خانه 800 دلار، قسط خودرو 250 دلار، هزینه تلویزیون کابلی 40 دلار، اینترنت 35 دلار و بیمه خودرو بهطور متوسط 30 دلار. مجموع این هزینهها 1,155 دلار میشود.

- هزینههای متغیر مثل قبضها، تلفن، خوراک، تفریح و تعمیرات خودرو را 600 دلار در نظر میگیرد.

- با کسر مجموع هزینهها (2,055 دلار) از درآمد کل (2,133 دلار)، مبلغ 78 دلار باقی میماند که پول قابل صرف او است. با توجه به این مبلغ باقیمانده، ونسا تصمیم میگیرد پس انداز خود را کمی افزایش دهد.

پیروی از بودجه

پس از تهیه بودجه، آن را چاپ کنید و هزینههای خود را با دستورالعملهای پایه بودجه مقایسه نمایید. (در صورت نیاز به کمک برای محاسبه درصدها، میتوانید به آموزشهای مربوط به اعداد اعشاری و درصدها در بخش ریاضی مراجعه کنید.) ببینید آیا هزینههای شما در چارچوب این دستورالعملها قرار دارد یا خیر.

بودجه اولیه شما ممکن است با گذشت زمان و افزایش شناخت شما نسبت به مسائل مالی تغییر کند؛ اما در کوتاهمدت، بودجهریزی به شما کمک میکند تا بهتر به نحوه خرج کردن پول خود توجه کنید.

حتما بخوانید: چگونه از پینترست پول درآوریم

راهکار هوشمندانه برای کاهش هزینه ها

مصرفکننده هوشمند باشید

برای اینکه بتوانید در چارچوب بودجه خود باقی بمانید، بهتر است مصرفکنندهای هوشمند باشید. چند نکته برای کاهش هزینهها عبارتند از:

- راه های کاهش هزینه را جستجو کنید. مثلاً طرح تلفن ارزانتر انتخاب کنید، هنگام خرید از کوپن استفاده کنید و کمتر به بیرون از منزل غذا بخورید.

- همیشه به دنبال بهترین قیمت باشید؛ گاهی وقت گذاشتن برای یافتن گزینه مناسبتر بهتر از صرف هزینه بیشتر است.

- به دقت مراقب خرجهایتان باشید و برای مواجهه با هزینههای غیرمنتظره برنامهریزی کنید.

- از کالاها و خدمات رایگان بهره ببرید؛ مثلاً کتاب، سیدی و ویدئو را از کتابخانه قرض بگیرید و به جای خرید عضویت گران قیمت باشگاه، در خانه ورزش کنید یا از امکانات عمومی استفاده نمایید.

- خرید از فروشگاه های دست دوم یا امانی را در نظر بگیرید.

- خدماتی را که خودتان قادر به انجام آن هستید، خریداری نکنید.

- از خریدهای هیجانی خودداری کنید؛ پیش از خرید از خود بپرسید آیا واقعاً به آن نیاز دارید یا چیز مهمتری هست که اولویت دارد.

- اگر ممکن است، استفاده از کارتهای اعتباری را محدود کنید، چرا که خرید اعتباری میتواند درآمد آینده شما را تحت تأثیر قرار دهد.

- مراقب هزینههای مکرر باشید که ممکن است بخش قابل توجهی از درآمدتان را صرف کند؛ برای مثال مصرف روزانه نوشابهای به قیمت 50 سنت میتواند سالانه بیش از 180 دلار هزینه داشته باشد. هزینههای تکراری مانند تنقلات، مجله و قهوه را بررسی کنید و در صورت امکان آنها را کاهش دهید تا بتوانید این مبلغ را برای موارد مهمتر ذخیره کنید.

سخن آخر

بودجه بندی یکی از روش های مدیریت پول است که می تواند به ما کمک کند تا درآمد و هزینه های خود را متناسب با نیازهای خود تغییر دهیم و مقداری از پول خود را صرفه جویی کنیم، ما در این مطلب سلام دنیا درباره اینکه بودجه چیست و مراحل بودجه ریزی حقوق ماهیانه با نمونه برنامه ارائه دادیم. امیدوارم این مقاله برایتان مفید بوده باشد. می توانید این مطلب را در شبکه های اجتماعی با دوستان خود به اشتراک بگذارید. همچنین می توانید تجربیات و نظرات خود در پایین با ما به اشتراک بگذارید.

دیدگاه ها